Punjab State Board PSEB 12th Class Economics Book Solutions Chapter 14 सरकारी बजट तथा अर्थव्यवस्था Textbook Exercise Questions, and Answers.

PSEB Solutions for Class 12 Economics Chapter 14 सरकारी बजट तथा अर्थव्यवस्था

PSEB 12th Class Economics सरकारी बजट तथा अर्थव्यवस्था Textbook Questions and Answers

I. वस्तुनिष्ठ प्रश्न (Objective Type Questions)

प्रश्न 1.

बजट से क्या अभिप्राय है ?

उत्तर-

बजट एक वित्तीय वर्ष दौरान सरकार की अनुमानित आय तथा अनुमानित व्यय का विवरण होता है।

प्रश्न 2.

बजट के कोई दो उद्देश्य बताओ।

उत्तर-

- संसाधनों का पुनः वितरण

- आय तथा धन का समान वितरण।

प्रश्न 3.

बजट के मुख्य अंश बताओ।

अथवा

राजस्व बजट तथा पूंजीगत बजट में अन्तर बताओ।

उत्तर-

बजट के मुख्य दो अंश होते हैं-

- राजस्व बजट-इसमें आय प्राप्तियां तथा आय व्यय को शामिल किया जाता है, जोकि सरकार को भिन्न-भिन्न स्रोतों से प्राप्त होती है।

- पूंजीगत बजट-इसमें पूंजीगत प्राप्तियां तथा पूंजीगत व्यय का विवरण होता है।

प्रश्न 4.

आय मदें क्या हैं ?

उत्तर-

आय मदों से अभिप्राय सरकार को प्राप्त होने वाली सब साधनों से आय से होता है।

![]()

प्रश्न 5.

सरकारी आय के मुख्य अंश बताओ।

उत्तर-

सरकारी आय के मुख्य दो अंश होते हैं

- कर प्राप्तियां

- गैर-कर प्राप्तियां।

प्रश्न 6.

कर से क्या अभिप्राय है ?

उत्तर-

कर एक कानूनो भुगतान है जोकि एक देश के निवासी सरकार को अदा करते हैं ताकि सरकार संयुक्त उद्देश्यों की पूर्ति कर सके।

प्रश्न 7.

कर आय को परिभाषित करो।

उत्तर-

कर आय- कर आय एक अनिवार्य भुगतान होता है, जोकि एक देश के लोग सरकार को अदा करते हैं।

प्रश्न 8.

गैर कर आप से क्या अभिप्राय है ?

उत्तर-

गैर कर आय-और-कर आय अनिवार्य भुगतान नहीं है। यह आय लोगों को वस्तुएं तथा सेवाएं प्रदान करके प्राप्त की जाती है। गैर-कर आय तथा लाभ का सीधा सम्बन्ध होता है, जैसे कि ब्याज द्वारा आय, लाभ तथा लाभांश।

प्रश्न 9.

प्रत्यक्ष कर से क्या अभिप्राय है ?

उत्तर-

प्रत्यक्ष कर-प्रत्यक्ष कर वह कर होता है, जोकि बदली नहीं किया जा सकता। जितने मनुष्यों पर कर . लगाया जाता है, उनको ही कर का भार सहन करना पड़ता है।

प्रश्न 10.

अप्रत्यक्ष कर से क्या अभिप्राय है ?

उत्तर-

अप्रत्यक्ष कर-अप्रत्यक्ष कर वह कर होता है, जिसका भार बदली किया जा सकता है, जैसे कि बिक्री कर। यह कर दुकानदारों पर लगता है, परन्तु इसका भार ग्राहकों को सहन करना पड़ता है।

![]()

प्रश्न 11.

प्रत्यक्ष कर तथा अप्रत्यक्ष कर की दो-दो उदाहरणे दीजिए।

उत्तर-

(i) प्रत्यक्ष कर-प्रत्यक्ष कर जिन मनुष्यों पर लगता है, उनको ही कर का भार सहन करना पड़ता है, जैसे कि

- आय कर

- निगम कर।

(ii) अप्रत्यक्ष कर-यह कर वस्तुओं तथा सेवाओं पर लगता है तथा इस कर का भार बदली किया जा सकता है जैसे कि

- बिक्री कर

- उत्पादन कर।

प्रश्न 12.

प्रगतिशील कर से क्या अभिप्राय है ?

उत्तर-

प्रगतिशील कर वह कर है जिसमें आय बढ़ने के साथ कर की दर बढ़ जाती है।

प्रश्न 13.

प्रतिगामी कर से क्या अभिप्राय है ?

उत्तर-

प्रतिगामी कर वह कर है जिनमें आय बढ़ने के साथ कर की दर कम हो जाती है।

प्रश्न 14.

आनुपातिक कर से क्या अभिप्राय है ?

उत्तर-

आनुपातिक कर वह कर है जिसमें आय बढ़ने से कर की दर समान रहती है।

प्रश्न 15.

कर, पूंजी प्राप्ति क्यों नहीं है ?

उत्तर-

कर इसलिए पूंजी प्राप्ति नहीं है क्योंकि इससे न तो सरकार की देनदारी में वृद्धि होती है तथा न ही सरकार के भण्डार में कमी होती है।

![]()

प्रश्न 16.

ऋण की वापसी को पूंजी प्राप्ति क्यों कहा जाता है ?

उत्तर-

पूंजी प्राप्ति से अभिप्राय वह प्राप्तियां हैं जोकि देनदारी में वृद्धि करती हैं अथवा परिसम्पत्तियों में कमी करती हैं।

प्रश्न 17.

पूंजी प्राप्तियों में कौन-सी मदों को शामिल किया जाता है ?

उत्तर-

पूंजी प्राप्तियों में मुख्य तौर पर-

- सरकार द्वारा प्राप्त किए गए उधार

- सार्वजनिक उद्यमों अथवा परिसम्पत्तियों के विनिवेश द्वारा आय

- सरकार द्वारा जो ऋण दिया गया था, उस ऋण की वापसी इत्यादि पूंजी प्राप्तियां हैं।

प्रश्न 18.

उधार को पूंजी प्राप्तियां क्यों कहा जाता है ?

उत्तर-

पूंजी प्राप्ति वे प्राप्तियां होती हैं जोकि

- सरकार की देनदारी में वृद्धि करती हैं

- इनसे सरकार की परिसम्पत्तियों में कमी होती है। इसलिए उधार को पूंजी प्राप्ति कहा जाता है।

प्रश्न 19.

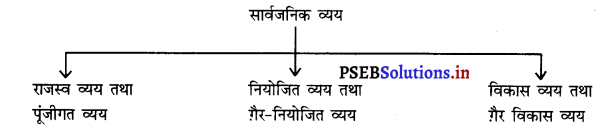

सार्वजनिक व्यय का वर्गीकरण करो।

उत्तर-

सार्वजनिक व्यय को तीन भागों में विभाजित किया जा सकता है-

प्रश्न 20.

राजस्व व्यय से क्या अभिप्राय है ?

उत्तर-

राजस्व व्यय-राजस्व व्यय वह व्यय है जो सरकार की देनदारियों में कमी नहीं करते तथा न ही सरकार की परिसम्पत्तियों में वृद्धि करते हैं, जैसे कि ब्याज का भुगतान तथा आर्थिक सहायता कानून तथा व्यवस्था पर व्यय इत्यादि।

![]()

प्रश्न 21.

पूंजीगत व्यय से क्या अभिप्राय है ?

उत्तर-

पूंजीगत व्यय-पूंजीगत व्यय वह व्यय है, जो सरकार की देनदारियों में कमी करते हैं तथा सरकार की परिसम्पत्तियों में वृद्धि करते हैं, जैसे कि सरकारी भवनों का निर्माण अथवा ऋण की वापसी, सड़कें तथा डैमों का निर्माण।

प्रश्न 22.

नियोजन व्यय से क्या अभिप्राय है ?

उत्तर-

नियोजन व्यय-देश द्वारा तैयार की गई वार्षिक योजना अनुसार जो व्यय किया जाता है, उसको योजना व्यय कहा जाता है।

प्रश्न 23.

गैर-नियोजन व्यय से क्या अभिप्राय है ?

उत्तर-

गैर-नियोजन व्यय-सरकार द्वारा तैयार की गई वार्षिक योजना के बिना सरकार द्वारा जो अन्य व्यय किया जाता है उसको गैर-नियोजन व्यय कहा जाता है।

प्रश्न 24.

ब्याज के भुगतान को राजस्व व्यय क्यों कहा जाता है ?

उत्तर-

ब्याज के भुगतान को राजस्व व्यय कहा जाता है, क्योंकि इससे ब्याज देने वाले की देनदारी में कमी नहीं होती, क्योंकि मूलधन का भार उस पर रहता है।

प्रश्न 25.

सबसिडी को राजस्व व्यय क्यों कहा जाता है ?

उत्तर-

सरकार विभिन्न उद्यमियों तथा विभिन्न वर्ग के लोगों को सबसिडी के रूप में सहायता करती है। इसको राजस्व व्यय कहा जाता है।

![]()

प्रश्न 26.

विकासवादी व्यय से क्या अभिप्राय है ?

उत्तर-

विकासवादी व्यय वह व्यय होता है, जिसका सम्बन्ध देश के आर्थिक विकास से होता है।

प्रश्न 27.

गैर-विकासशील व्यय से क्या अभिप्राय है ?

उत्तर-

और-विकासशील व्यय वह व्यय है जो सरकार देश में गैर-विकासशील परन्तु अनिवार्य कार्यों पर व्यय करती है।

प्रश्न 28.

बजट घाटे से क्या अभिप्राय है ?

उत्तर-

सरकार का कुल अनुमानित व्यय सरकार की कुल वार्षिक प्राप्तियों से अधिक है तो इसको बजट का घाटा कहा जाता है।

प्रश्न 29.

राजकोषीय घाटे से क्या अभिप्राय है ?

उत्तर-

सरकार के कुल व्यय में से यदि राजस्व प्राप्तियों तथा ऋण वसूली तथा अन्य प्राप्तियों को बगैर उधार के घटा दिया जाए तो शेष राशि को राजकोषीय घाटा कहा जाता है।

राजकोषीय घाटा = कुल व्यय – कुल प्राप्तियां (बगैर उधार के) |

अथवा

राजकोषीय घाटा = उधार तथा अन्य देनदारियां

प्रश्न 30.

प्राथमिक घाटे से क्या अभिप्राय है ?

उत्तर-

प्राथमिक घाटे से अभिप्राय है राजकोषीय घाटे में से यदि ब्याज भुगतान को घटा दिया जाए तो शेष राशि को प्राथमिक घाटा कहते हैं।

प्राथमिक घाटा = राजकोषीय घाटा – ब्याज भुगतान|

![]()

प्रश्न 31.

राजस्व घाटे तथा राजकोषीय घाटे में अंतर बताओ।

उत्तर

- राजस्व घाटा = राजस्व व्यय – राजस्व प्राप्तियां

- राजकोषीय घाटा = कुल व्यय – कुल प्राप्तियां (बगैर उधार के)

प्रश्न 32.

घाटे के बजट से क्या अभिप्राय है ?

उत्तर-

जब सरकार का अनुमानित व्यय अधिक होता है तथा अनुमानित प्राप्तियां कम होती हैं तो ऐसे बजट को घाटे का बजट कहा जाता है।

प्रश्न 33.

सन्तुलित बजट से क्या अभिप्राय है ?

उत्तर-

ऐसा बजट जिसमें सरकार का अनुमानित व्यय सरकार की अनुमानित आय के समान होता है तो ऐसे बजट को सन्तुलित बजट कहा जाता है।

प्रश्न 34.

वृद्धि के बजट से क्या अभिप्राय है ?

उत्तर-

वह बजट जिसमें सरकार की आय, सरकार के व्यय से अधिक होती है, ऐसे बजट को वृद्धि का बजट कहा जाता है।

प्रश्न 35.

घाटे के बजट की वित्त व्यवस्था कैसे की जाती है ?

उत्तर-

घाटे के बजट की वित्त व्यवस्था दो तरह से की जाती है-

- उधार (Borrowing)

- नई करन्सी छापकर (Printing New Currency)।

प्रश्न 36.

जब आय में वृद्धि के कारण कर की दर में वृद्धि होती है तो इसको ………….. कहते हैं।

(क) आनुपातिक कर

(ख) प्रगतिशील कर

(ग) मूल्य वृद्धि कर

(घ) विशिष्ट कर।

उत्तर-

(ख) प्रगतिशील कर।

प्रश्न 37.

जब आय में परिवर्तन होने से कर की दल में तबदीली नहीं होती तो उस कर को ……….. कहते

(क) प्रगतिशील कर

(ख) आनुपातिक कर

(ग) विशिष्ट कर

(घ) कोई भी नहीं।

उत्तर-

(ख) आनुपातिक कर।

![]()

प्रश्न 38.

जब वह कर जिस का भुगतान उस व्यक्ति को करना पड़ता है जिस पर यह कर लगाया जाता है तो इसको ………….. कहते हैं।

(क) अप्रत्यक्ष कर

(ख) प्रत्यक्ष कर

(ग) मूल्य वृद्धि कर

(घ) कोई भी नहीं।

उत्तर-

(क) अप्रत्यक्ष कर।

प्रश्न 39.

पूँजीगत बजट किसको कहते हैं ?

उत्तर-

सरकार की पूँजीगत प्राप्तियों और पूँजीगत व्यय के विवरण को पूँजीगत बजट कहते हैं।

प्रश्न 40.

राजस्व बजट से क्या अभिप्राय है ?

उत्तर-

राजस्व बजट वह बजट है जिसमें राजस्व प्राप्तियों तथा राजस्व व्यय का विवरण होता है।

प्रश्न 41.

निम्नलिखित में से कौन सा प्रत्यक्ष कर है?

(a) बिक्री कर

(b) वैट

(c) आय कर

(d) कोई भी नहीं।

उत्तर-

(c) आय कर।

प्रश्न 42.

निम्नलिखित में से कौन सा अप्रत्यक्ष कर है?

(a) सम्पत्ति कर

(b) आबकारी कर

(c) आय कर

(d) कोई भी नहीं।

उत्तर-

(b) आबकारी कर।

प्रश्न 43.

जब राजस्व व्यय, राजस्व प्राप्तियों से अधिक होता है तो इस स्थिति को ………………….. कहते हैं।

(a) राजकोषीय घाटा

(b) राजस्व घाटा

(c) राजस्व व्यय

(d) कोई भी नहीं।

उत्तर-

(b) राजस्व घाटा।

![]()

प्रश्न 44.

यदि आयात की कीमत निर्यात की कीमत से अधिक हो तो देश का व्यापार बाकी ……….. होता

(a) प्रतिकूल

(b) सन्तुलित

(c) दोनों

(d) कोई भी नहीं।

उत्तर-

(a) प्रतिकूल।

प्रश्न 45.

जब कुल व्यय कुल प्राप्तियों से अधिक हो तो इस हालत को ………. कहते हैं।

(a) राजस्व घाटा

(b) राजकोषीय घाटा

(c) बजट घाटा

(d) उपरोक्त सभी।

उत्तर-

(c) बजट घाटा।

प्रश्न 46.

मूल्य वृद्धि कर (VAT) से क्या अभिप्राय है।

उत्तर–

प्रत्येक फर्म द्वारा वस्तु और सेवा की लागत से अधिक निर्धारित कीमत अर्थात् मूल्य वृद्धि पर लगाए गए कर को मूल्य वृद्धि कर कहते हैं।

प्रश्न 47.

सरकारी बजट एक निजी वर्ष में सरकार की ………. आय और व्यय का विवरण है।

उत्तर-

अनुमानित।

प्रश्न 48.

इन में से कौन सा प्रत्यक्ष कर है ?

(a) आय कर

(b) बिक्री कर

(c) वैट

(d) कोई भी नहीं।

उत्तर-

(a) आय कर।

II. अति लघु उत्तरीय प्रश्न (Very Short Answer Type Questions)

प्रश्न 1.

बजट से क्या अभिप्राय है ?

उत्तर-

बजट एक वित्तीय वर्ष दौरान सरकार की अनुमानित आय तथा अनुमानित व्यय का विवरण होता है। भारत में सरकारी बजट फरवरी महीने के आखिरी दिन संसद् में पेश किया जाता है। यह बजट सरकार को 1 अप्रैल से 31 मार्च तक के समय की आय तथा व्यय का विवरण होता है।

प्रश्न 2.

बजट के कोई दो उद्देश्य बताओ।

उत्तर-

- संसाधनों का पुनः वितरण-सरकारी बजट का मुख्य उद्देश्य संसाधनों का वितरण इस प्रकार करने से होता है ताकि आर्थिक लाभ के साथ-साथ सामाजिक कल्याण में वृद्धि की जा सके।

- आय तथा धन का समान वितरण-सरकारी बजट देश में आय तथा धन का समान वितरण करने का स होता है।

प्रश्न 3.

बजट के मुख्य अंश बताओ।

अथवा

राजस्व बजट तथा पूंजीगत बजट में अन्तर बताओ।

उत्तर-

बजट के मुख्य दो अंश होते हैं –

- राजस्व बजट- इसमें आय प्राप्तियां तथा आय व्यय को शामिल किया जाता है, जोकि सरकार को भिन्न भिन्न स्रोतों से प्राप्त होती है।

- पूंजीगत बजट-इसमें पूंजीगत प्राप्तियां तथा पूंजीगत व्यय का विवरण होता है।

![]()

प्रश्न 4.

कर से क्या अभिप्राय है ?

उत्तर-

कर एक अनिवार्य भुगतान है जोकि एक देश के निवासी सरकार को अदा करते हैं ताकि सरकार संयुक्त उद्देश्यों की पूर्ति कर सके। कर देकर किसी सेवा की मांग नहीं की जा सकती। कर का भुगतान कानूनी तौर पर अनिवार्य होता है। कर न देने वाले मनुष्य अथवा संस्था को सज़ा भी हो सकती है।

प्रश्न 5.

कर तथा गैर-कर आय को परिभाषित करो।

उत्तर-

- कर आय-कर आय एक अनिवार्य भुगतान होता है, जोकि एक देश के लोग सरकार को अदा करते हैं। कर देने तथा लाभ का कोई सीधा सम्बन्ध नहीं होता, जैसे कि आय कर, बिक्री कर इत्यादि।

- गैर-कर आय-गैर-कर आय अनिवार्य भुगतान नहीं है। यह आय लोगों को वस्तुएं तथा सेवाएं प्रदान करके प्राप्त की जाती है। गैर-कर आय तथा लाभ का सीधा सम्बन्ध होता है, जैसे कि ब्याज द्वारा आय, लाभ तथा लाभांश।

प्रश्न 6.

प्रत्यक्ष तथा अप्रत्यक्ष कर से क्या अभिप्राय है ?

उत्तर-

- प्रत्यक्ष कर-प्रत्यक्ष कर वह कर होता है, जोकि बदली नहीं किया जा सकता। जितने मनुष्यों पर कर लगाया जाता है, उनको ही कर का भार सहन करना पड़ता है।

- अप्रत्यक्ष कर–अप्रत्यक्ष कर वह कर होता है, जिसका भार बदली किया जा सकता है, जैसे कि बिक्री कर। यह कर दुकानदारों पर लगता है, परन्तु इसका भार ग्राहकों को सहन करना पड़ता है।

प्रश्न 7.

कर, पूंजी प्राप्ति क्यों नहीं है ?

उत्तर-

कर इसलिए पूंजी प्राप्ति नहीं है क्योंकि इससे न तो सरकार की देनदारी में वृद्धि होती है तथा न ही सरकार के भण्डार में कमी होती है। पंजी प्राप्ति से सरकार की देनदारी अधिक होती है तथा भण्डार में कमी होती है, परन्तु कर से पूंजी प्राप्ति की दो विशेषताएं लागू नहीं होती।

प्रश्न 8.

ऋण की वापसी को पूंजी प्राप्ति क्यों कहा जाता है ?

उत्तर-

पूंजी प्राप्ति से अभिप्राय वह प्राप्तियां हैं जोकि देनदारी में वृद्धि करती हैं अथवा परिसम्पत्तियों में कमी करती हैं। सरकार द्वारा दिया गया ऋण, सरकार की परिसम्पत्ति होती है। जब ऋण की वापसी होती है तो सरकारी परिसम्पत्तियों में कमी होती है। इसलिए इसको पूंजी प्राप्ति कहा जाता है।

प्रश्न 9.

पूंजी प्राप्तियों में कौन-सी मदों को शामिल किया जाता है ?

उत्तर-

पूंजी प्राप्तियों में मुख्य तौर पर-

- सरकार द्वारा प्राप्त किए गए उधार

- सार्वजनिक उद्यमों अथवा परिसम्पत्तियों के विनिवेश द्वारा आय

- सरकार द्वारा जो ऋण दिया गया था, उस ऋण की वापसी इत्यादि पूंजी प्राप्तियां हैं। पूंजी प्राप्तियों से सरकार की देनदारी बढ़ती है अथवा सरकारी परिसम्पत्तियों में कमी होती है।

प्रश्न 10.

उधार को पूंजी प्राप्तियां क्यों कहा जाता है ?

उत्तर-

पूंजी प्राप्ति वे प्राप्तियां होती हैं जोकि-

- सरकार की देनदारी में वृद्धि करती हैं

- इनसे सरकार की परिसम्पत्तियों में कमी होती है।

जब सरकार देश में से अथवा विदेशों में से उधार प्राप्त करती है तो इससे सरकार की देनदारी बढ़ जाती है क्योंकि प्राप्त किए उधार को ब्याज समेत करने की ज़िम्मेदारी सरकार की होती है। इसलिए उधार को पूंजी प्राप्ति कहा जाता है।

![]()

प्रश्न 11.

सार्वजनिक व्यय का वर्गीकरण करो।

उत्तर-

सार्वजनिक व्यय को तीन भागों में विभाजित किया जा सकता है –

प्रश्न 12.

राजस्व व्यय तथा पूंजीगत व्यय से क्या अभिप्राय है ?

अथवा

राजस्व व्यय तथा पूंजीगत व्यय की दो-दो उदाहरणे दीजिए।

उत्तर-

- राजस्व व्यय-राजस्व व्यय वह व्यय है जो सरकार की देनदारियों में कमी नहीं करते तथा न ही सरकार की परिसम्पत्तियों में वृद्धि करते हैं। जैसे कि ब्याज का भुगतान तथा आर्थिक सहायता कानून तथा व्यवस्था पर व्यय इत्यादि।

- पूंजीगत व्यय-पूंजीगत व्यय वह व्यय है, जो सरकार की देनदारियों में कमी करते हैं तथा सरकार की परिसम्पत्तियों में वृद्धि करते हैं। जैसे कि सरकारी भवनों का निर्माण अथवा ऋण की वापसी, सड़कें तथा डैमों का निर्माण।

प्रश्न 13.

बजट घाटे से क्या अभिप्राय है ?

उत्तर-

सरकार वित्तीय वर्ष के लिए वार्षिक बजट का निर्माण करती है। इसमें वर्ष की अनुमानित प्राप्तियों तथा अनुमानित व्यय का विवरण होता है। यदि सरकार का कुल अनुमानित व्यय सरकार की कुल वार्षिक प्राप्तियों से अधिक है तो इसको बजट का घाटा कहा जाता है।

प्रश्न 14.

राजकोषीय घाटे से क्या अभिप्राय है ?

उत्तर-

सरकार के कुल व्यय में से यदि राजस्व प्राप्तियों तथा ऋण वसूली तथा अन्य प्राप्तियों को बगैर उधार के घटा दिया जाए तो शेष राशि को राजकोषीय घाटा कहा जाता है।

राजकोषीय घाटा = कुल व्यय – कुल प्राप्तियां (बगैर उधार के)

अथवा

राजकोषीय घाटा = उधार तथा अन्य देनदारियां

प्रश्न 15.

प्राथमिक घाटे से क्या अभिप्राय है ?

उत्तर-

प्राथमिक घाटे से अभिप्राय है राजकोषीय घाटे में से यदि ब्याज भुगतान को घटा दिया जाए तो शेष राशि को प्राथमिक घाटा कहते हैं।

प्राथमिक घाटा = राजकोषीय घाटा – ब्याज भुगतान

प्रश्न 16.

घाटे के बजट की वित्त व्यवस्था कैसे की जाती है ?

उत्तर-

घाटे के बजट की वित्त व्यवस्था दो तरह से की जाती है-

- उधार (Borrowing)-घाटे के बजट को पूरा करने के लिए सरकार बाज़ार में जनता, व्यापारिक बैंकों अथवा केन्द्रीय बैंक से उधार लेती है।

- नई करेन्सी छापकर (Printing New Currency)-घाटे के बजट की पूर्ति यदि उधार द्वारा न हो तो सरकार नई करेन्सी छापकर घाटे के बजट की पूर्ति करती है।

प्रश्न 17.

सरकारी व्यय से क्या अभिप्राय है ?

उत्तर-

सरकारी व्यय का अर्थ (Meaning of Public Expenditure)-सरकारी व्यय से अभिप्राय एक वित्तीय वर्ष में सरकार द्वारा किए गए आनुपातिक व्यय से होता है। सार्वजनिक व्यय द्वारा सरकार लोगों की आर्थिक तथा सामाजिक भलाई में वृद्धि करने का प्रयत्न करती है। इससे आर्थिक उतार-चढ़ाव पर नियन्त्रण किया जाता है। देश के आर्थिक विकास में तेजी लाने के उद्देश्य की पूर्ति की जाती है। इसलिए सरकारी व्यय राष्ट्रीय हित के उद्देश्यों को ध्यान में रखकर सरकार द्वारा किए गए व्यय से होता है जोकि एक वित्तीय वर्ष में सरकार द्वारा व्यय किया जाता है।

![]()

III. लघु उत्तरीय प्रश्न (Short Answer Type Questions)

प्रश्न 1.

बजट के कोई चार उद्देश्य बताओ।

उत्तर-

सरकार की वार्षिक वित्तीय अनुमानित आय तथा अनुमानित व्यय के विवरण को बजट कहा जाता है। सरकारी बजट के मुख्य उद्देश्य इस प्रकार हैं-

- संसाधनों का पुन:वितरण-सरकारी बजट का उद्देश्य देश के संसाधनों का वितरण इस प्रकार करने से होता है, आर्थिक लाभ के साथ-साथ सामाजिक कल्याण प्राप्त करना भी होता है।

- आय तथा धन का समान वितरण-बजट का उद्देश्य देश में आय तथा धन का समान वितरण करना होता है। इससे देश में अमीर तथा गरीब का अन्तर कम हो जाता है।

- आर्थिक स्थिरता-बजट का उद्देश्य आर्थिक स्थिरता प्राप्त करना भी होता है। इससे मन्दीकाल तथा तेज़ीकाल की अवस्थाओं को नियन्त्रण में किया जाता है।

- निर्धनता तथा बेरोज़गारी को दूर करना-बजट द्वारा निर्धनता तथा बेरोजगारी को घटाने के उद्देश्य की पूर्ति भी की जाती है। इससे निर्धनता की समस्या का हल किया जा सकता है।

प्रश्न 2.

राजस्व बजट तथा पूंजीगत बजट में क्या अन्तर होता है ?

उत्तर-

राजस्व बजट तथा पूंजीगत बजट में अन्तर –

| अंतर का आधार | राजस्व बजट | पूंजीगत बजट |

| 1. प्राप्तियां | राजस्व बजट में राजस्व प्राप्तियों का विवरण होता है। | पूंजीगत बजट में पूंजीगत प्राप्तियों का विवरण होता है। |

| 2. व्यय | राजस्व बजट में राजस्व व्यय का विवरण होता है। | पूंजीगत बजट में पूंजीगत व्यय का विवरण होता है। |

| 3. देनदारियां | राजस्व प्राप्तियों से सरकार पर कोई देनदारी उत्पन्न नहीं होती। कर द्वारा प्राप्त आय से कोई देनदारी उत्पन्न नहीं होती तथा राजस्व व्यय सरकार की देनदारी को कम नहीं करते। | पूंजीगत प्राप्ति से सरकार पर देनदारी उत्पन्न होती है। उधार लेने से देनदारी उत्पन्न होती है तथा पूंजीगत व्यय सरकार की देनदारी को कम करते हैं। |

| 4. परिसम्पत्तियां | राजस्व प्राप्ति से सरकार की परिसम्पत्तियों में कमी नहीं होती, राजस्व व्यय से परिसम्पत्तियों का निर्माण नहीं होता है। | पूंजीगत प्राप्तियों से सरकार की परिसम्पत्तियों में कमी नहीं होती, पूंजीगत व्यय से परिसम्पत्तियों का निर्माण होता है। |

प्रश्न 3.

प्रत्यक्ष कर तथा अप्रत्यक्ष कर में अन्तर स्पष्ट करो।

उत्तर-

प्रत्यक्ष कर तथा अप्रत्यक्ष कर में अन्तर –

| अन्तरका आधार | प्रत्यक्ष कर | अप्रत्यक्ष कर |

| 1. कर लाभ तथा कर भार | प्रत्यक्ष कर जिस मनुष्य पर लगाया जाता है, कर का भार भी उसी मनुष्य को सहन करना पड़ता है, जैसे कि आयकर। | अप्रत्यक्ष कर एक मनुष्य पर लगाया जाता है, कर का भार किसी अन्य मनुष्य को सहन करना पड़ता है, जैसे कि बिक्री कर। |

| 2. कर बदली | प्रत्यक्ष कर की बदली (shifting) नहीं की जा सकती। | अप्रत्यक्ष कर की बदली (shifting) की जा सकती है। |

| 3. कर की दर | प्रत्यक्ष कर साधारण तौर पर प्रगतिशील होते हैं। आय में वृद्धि होने से कर की दर बढ़ती जाती है। | अप्रत्यक्ष कर साधारण तौर पर आनुपातिक होते हैं। आय अधिक अथवा कम होने की स्थिति में कर की दर समान रहती है। |

| 4. वास्तविक भार | प्रत्यक्ष कर का वास्तविक भार अमीर लोगों से अधिक होता है। | अप्रत्यक्ष कर का वास्तविक भार गरीब लोगों से अधिक होता है। |

प्रश्न 4.

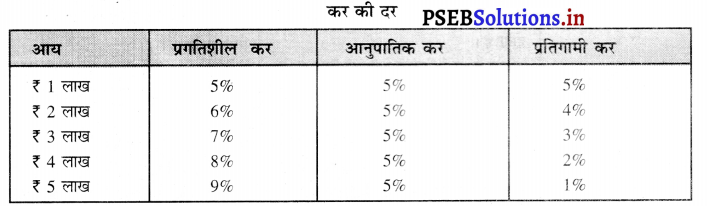

प्रगतिशील कर, आनुपातिक कर तथा प्रतिगामी कर से क्या अभिप्राय है ?

उत्तर-

- प्रगतिशील कर-प्रगतिशील कर वह कर होता है, जिसमें आय के बढ़ने से कर की दर बढ़ती जाती है। इस कर का भार गरीबों पर बहुत कम तथा अमीर लोगों पर अधिक होता है। प्रत्यक्ष कर साधारण तौर पर प्रगतिशील कर होते हैं।

- आनुपातिक कर-आनुपातिक कर वह कर होता है, जिसमें आय के बढ़ने अथवा घटने से कर की दर समान रहती है, जैसे कि बिक्री कर में कर की दर समान होती है। इस कर का वास्तविक भार गरीब लोगों पर अधिक होता है।

- प्रतिगामी कर-प्रतिगामी कर वह कर है जिसमें आय के बढ़ने से कर की दर घटती जाती है। ऐसे कर का भार अमीर लोगों पर कम तथा निर्धन लोगों पर अधिक होता है। इन करों को एक चार्ट की सहायता से स्पष्ट किया जा सकता है।

प्रश्न 5.

राजस्व प्राप्तियां तथा पूंजीगत प्राप्तियों से क्या अभिप्राय है ? इनमें अन्तर स्पष्ट करो।

अथवा

किस आधार पर राजस्व प्राप्तियों तथा पूंजीगत प्राप्तियों के बीच सरकारी बजट में अन्तर किया जा सकता है ?

उत्तर-

1. राजस्व प्राप्तियां-राजस्व प्राप्तियां वे प्राप्तियां होती हैं, जिनसे सरकार की देनदारियाँ उत्पन्न नहीं होती तथा न ही परिसम्पत्तियों (Assets) में कमी होती है। इसके दो अंश हैं-

- कर प्राप्तियां जैसे कि आय कर, निगम कर, बिक्री कर इत्यादि

- गैर-कर प्राप्तियां जैसे कि ब्याज, लाभ, लाभांश तथा विदेशी सहायता इत्यादि।

2. पूंजीगत प्राप्तियां-पूंजीगत प्राप्तियां वे प्राप्तियां होती हैं, जिनसे सरकार की देनदारियां उत्पन्न होती हैं तथा परिसम्पत्तियों में कमी होती है, जैसे कि उधार (Borrowings) तथा ऋण की प्राप्ति, विनिवेश द्वारा प्राप्तियां इत्यादि। राजस्व प्राप्तियों तथा पूंजीगत प्राप्तियों में अन्तर राजस्व प्राप्तियों तथा पूंजीगत प्राप्तियों में मुख्य तौर पर यह अन्तर होता है कि राजस्व प्राप्तियों से सरकार की देनदारियां उत्पन्न नहीं होतीं। सरकार की परिसम्पत्तियों में भी कोई कमी नहीं होती। दूसरी ओर पूंजीगत प्राप्तियों से सरकार की देनदारियों में वृद्धि होती है तथा परिसम्पत्तियों में कमी हो जाती है।

![]()

प्रश्न 6.

राजस्व व्यय तथा पूंजीगत व्यय से क्या अभिप्राय है ? इनमें अन्तर को स्पष्ट करो।

अथवा

किस आधार पर राजस्व व्यय तथा पूंजीगत व्यय के बीच सरकारी बजट में अन्तर किया जा सकता है ?

उत्तर-

- राजस्व व्यय-राजस्व व्यय वे व्यय होता है, जिस द्वारा न तो देनदारियों में कमी होती है तथा न ही परिसम्पत्तियों का निर्माण होता है। उदाहरणस्वरूप सरकार का अनुशासन पर व्यय, कानून तथा व्यवस्था बनाए रखने पर व्यय, सेना पर व्यय।

- पूंजीगत व्यय-पूंजीगत व्यय वह व्यय होता है, जिस द्वारा सरकार की देनदारियों में कमी होती है तथा परिसम्पत्तियों का निर्माण होता है। उदाहरणस्वरूप, सड़कें, नहरें, डैम, बिजली इत्यादि का निर्माण अथवा सार्वजनिक ऋण की वापसी। राजस्व व्यय तथा पूंजीगत व्यय में अन्तर-राजस्व व्यय तथा पूंजीगत व्यय में मुख्य अन्तर यह होता है कि राजस्व व्यय द्वारा देनदारियों में कमी नहीं होती तथा न ही परिसम्पत्तियों का निर्माण होता है। दूसरी ओर पूंजीगत व्यय में सरकार की देनदारियों में कमी होती है तथा परिसम्पत्तियों का निर्माण होता है।

प्रश्न 7.

विकासशील तथा गैर-विकासशील व्यय में अन्तर बताओ।

उत्तर-

- विकासशील व्यय-विकासशील व्यय सरकार का वह व्यय होता है, जिस द्वारा देश का आर्थिक तथा सामाजिक विकास होता है, जैसे कि कृषि, उद्योगों, सेहत, शिक्षा, ग्रामीण विकास तथा भलाई इत्यादि पर किए गए व्यय को विकासशील व्यय कहा जाता है। विकासशील व्यय में अन्य मदें रेलें, डाकखाने, तार तथा संचार विभाग इत्यादि को भी शामिल किया जाता है।

- गैर-विकासशील व्यय-गैर-विकासशील व्यय में सरकार द्वारा सेवाओं पर किए गए व्यय को शामिल किया जाता है, जैसे कि पुलिस, सुरक्षा, न्यायपालिका, अनुशासन, सहायता, कर एकत्रित करने के व्यय इत्यादि को शामिल किया जाता है। विकासशील तथा गैर-विकासशील व्यय में अन्तर-विकासशील तथा गैर-विकासशील व्यय में मुख्य अन्तर यह है कि विकासशील व्यय से राष्ट्रीय आय तथा उत्पादन में प्रत्यक्ष तौर पर वृद्धि होती है। इससे सरकार की परिसम्पत्तियों में वृद्धि होती है। दूसरी ओर गैर-विकासशील व्यय सरकार द्वारा साधारण सेवाएं प्रदान करने पर व्यय किया जाता है। इस व्यय से राष्ट्रीय उत्पादन में वृद्धि प्रत्यक्ष तौर पर नहीं होती। यह केवल विकास की वृद्धि में सहायक तत्त्व होता है।

प्रश्न 8.

राजकोषीय घाटे का अर्थ तथा महत्त्व स्पष्ट करो।

उत्तर-

राजकोषीय घाटा किसी देश में कुल व्यय में से राजस्व प्राप्तियों तथा पूंजीगत प्राप्तियों (बगैर उधार के) के योग को घटाने से प्राप्त होता है।

Fiscal Deficit = Total Expenditure – (Revenue Receipts + Capital Receipts excluding Borrowings)

इसमें महत्त्वपूर्ण बात यह है कि राजकोषीय घाटे में हम उधार को लेखे-जोखे में नहीं लेते जो कि पूंजीगत प्राप्तियों का हिस्सा होता है। सरकार की कुल प्राप्तियों में राजस्व प्राप्तियों तथा गैर उधार पूंजीगत प्राप्तियों को शामिल किया जाता है। गैर उधार पूंजीगत प्राप्तियों में ऋण की वापसी तथा विनिवेश से आय को जोड़ते हैं। इसलिए हम यह कह सकते हैं कि

Fiscal Deficit = Borrowings Requirements of the Government

महत्त्व-राजकोषीय घाटा एक देश की सरकार की वित्तीय वर्ष में उधार आवश्यकताओं को स्पष्ट करता है। (Significance or Implications)

प्रश्न 9.

राजस्व घाटे से क्या अभिप्राय है ? राजस्व घाटे के महत्त्व को स्पष्ट करो।

उत्तर-

राजस्व घाटे से अभिप्राय सरकार के कुल राजस्व व्यय तथा कुल राजस्व प्राप्तियों का अन्तर होता है।

Revenue Deficit =Total Revenue Expenditure – Total Revenue Receipts

उदाहरणस्वरूप भारत सरकार के वार्षिक बजट 2005-06 में कुल राजस्व व्यय ₹ 446512 करोड़ तथा कुल राजस्व प्राप्तियां ₹ 351200

करोड़ थीं। इस प्रकार राजस्व घाटा ₹ 95312 करोड़ हैं। महत्त्व (Significance or Implications) –

- बचतों में कमी-राजस्व घाटे सरकार की बचतों में कमी को प्रकट करता है। इस घाटे को पूरा करने के लिए सरकार को उधार लेना पड़ता है अथवा भण्डारों की बिक्री करनी पड़ती है।

- मुद्रा स्फीति-सरकार द्वारा प्राप्त किया उधार उपभोग व्यय के रूप में प्रयोग किया जाता है। इसलिए देश में मुद्रा स्फीति की स्थिति उत्पन्न होती है। प्रश्न 10. योजना खर्च और गैर-योजना खर्च में अन्तर स्पष्ट करें।

उत्तर-योजना खर्च (Plan Expenditure)-यह खर्च योजना आयोग की स्वीकृति से सरकार व्यय करती है। योजना आयोग, योजना काल के लिए खर्च करने के निश्चित निर्देश जारी करता है। इसमें केन्द्र सरकार की योजनाओं का विवरण होता है, राज्य तथा केन्द्र प्रशासित क्षेत्रों को दी जाने वाली आर्थिक सहायता का विवरण भी होता है।

गैर-योजना खर्च (Non Plan Expenditure)-और-योजना खर्च वह व्यय है जोकि योजना के व्यय के बिना कार्य की पूर्ति करता है गैर-योजना खर्च, योजना खर्च के बगैर शेष सभी प्रकार के खर्च होते हैं।

प्रश्न 11.

घाटे की वित्त पूर्ति कैसे की जाती है ?

उत्तर-

घाटे की वित्त पूर्ति कैसे की जाती है। इसके मुख्य ढंग इस प्रकार हैं-

- मुद्रा विस्तार (Monetary Expansion)-इस ढंग अनुसार सरकार घाटे (Deficit) को पूरा करने के लिए घाटे की राशि के समान नए नोट छाप लेती है। इस विधि में देश की सरकार खज़ाना बिल केन्द्रीय बैंक को देकर उसके बदले में नकद मुद्रा प्राप्त कर लेती है। इस प्रकार घाटे को पूरा किया जा सकता है।

- जनता से उधार (Borrowing from the Public)-घाटे की वित्त पूर्ति का दूसरा महत्त्वपूर्ण ढंग सरकार लोगों से उधार प्राप्त कर लेती है। बाज़ार में सरकार लोगों को उधार देने के लिए कहती है तो लोग सरकार की प्रतिभूतियां ब्रांड इत्यादि खरीद लेते हैं। इनको बाज़ार ऋण कहा जाता है।

प्रश्न 12.

कर की परिभाषा दें। कर की विभिन्न किस्में बताएँ।

उत्तर-

कर का अर्थ-कर कानूनी तौर पर लाज़मी भुगतान है जो कि देश की सरकार द्वारा लोगों की आय अथवा जायदाद पर लगाया जाता है। यह कंपनियों के उत्पादन पर भी लगता है, परन्तु इसके बदले में लाभ प्रदान करना अनिवार्य नहीं होता।

कर की किस्में (Types of Taxes)

1. प्रत्यक्ष तथा अप्रत्यक्ष कर-

- प्रत्यक्ष कर वह कर होते हैं जो कि जिन व्यक्तियों पर लगाए जाते हैं कर का भार भी उन व्यक्तियों को सहन करना पड़ता है। यह कर और व्यक्तियों अथवा संस्थाओं पर बदली नहीं किये जा सकते।

- अप्रत्यक्ष कर वह कर हैं जो एक व्यक्ति पर लगाए जाते हैं, परन्तु उनका भार किसी और व्यक्ति अथवा व्यक्तियों को सहन करना पड़ता है।

2. प्रगतिशील, आनुपातिक और प्रतिगामी कर-

- प्रगतिशील कर वह कर है जिनमें आय में वृद्धि से कर की दर में वृद्धि होती है।

- आनुपातिक कर वह कर है जिन में आय में वृद्धि होने से कर की दर में कोई वृद्धि नहीं होती अथवा कर की दर सामान्य रहती है।

- प्रतिगामी कर वह कर है जिन में आय में वृद्धि से कर की दर कम होने लगती है।

3. मूल्य वृद्धि और वज़न अनुसार कर –

- मूल्य वृद्धि कर वह कर है जिन में वस्तु के मूल्य में वृद्धि होने से, मूल्य वृद्धि की राशि पर लगाए जाते हैं।

- वज़न अनुसार कर वह कर है जो कि वस्तुओं के नाप-तोल पर लगाए जाते हैं।

![]()

प्रश्न 13.

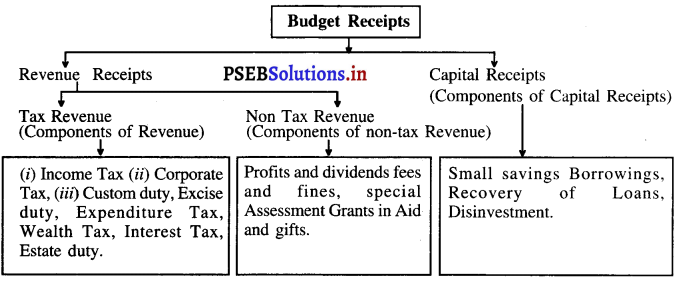

राजस्व प्राप्तियों से क्या अभिप्राय है? राजस्व प्राप्तियों के अंशों की व्याख्या करें।

उत्तर-

बजट प्राप्तियों का अर्थ (Meaning of Budget Receipts)-किसी वित्तीय वर्ष सरकार को प्राप्त होने वाली अनुमानित आय जोकि विभिन्न स्रोतों से प्राप्त होती है, उसे बजट प्राप्तियां कहा जाता है। बजट प्राप्तियों के दो स्रोत हैं-

(1) राजस्व प्राप्तियां (Revenue Receipts)-राजस्व प्राप्तियों की दो विशेषताएं होती हैं

- इन प्राप्तियों से सरकार की कोई देनदारी उत्पन्न नहीं होती।

- इन प्राप्तियों से सरकारी भण्डारों में कोई कमी उत्पन्न नहीं होती। राजस्व प्राप्तियों को दो भागों में विभाजित किया जा सकता है।

1. कर प्राप्तियां (Tax Receipts)-सरकार द्वारा लगाए गए करों द्वारा जो आय प्राप्त होती है, उसको कर प्राप्तियां कहा जाता है। कर (Tax) एक अनिवार्य भुगतान होता है जोकि एक देश के निवासी बिना किसी प्रतिफल की आशा से अदा करते हैं। कर की विशेषताएं हैं-

- यह अनिवार्य भुगतान होता है।

- कर तथा लाभ में कोई-सीधा सम्बन्ध नहीं होता।

- कर लोगों की भलाई पर व्यय किया जाता है।

- कर के पीछे कानून व्यवस्था होती है।

- कर देना, व्यक्ति की निजी ज़िम्मेदारी होती है।

2. गैर कर प्राप्तियां (Non Tax Receipts) यह सरकार की वह प्राप्तियां हैं जो गैर कर साधनों से होती हैं। इन प्राप्तियों के मुख्य स्रोत निम्नलिखित हैं।

- लाभ तथा लाभांश ।

- फीस तथा जुर्माने।

- विशेष कर

- ब्याज

- ग्रांट और तोहफे।

IV. दीर्घ उत्तरीय प्रश्न माम। (Long Answer Type Questions)

प्रश्न 1.

सरकारी बजट से क्या अभिप्राय है ? बजट के मुख्य उद्देश्य तथा अंश बताओ। (What is Government Budget ? Explain its main objectives and components.)

उत्तर-

सरकारी बजट का अर्थ (Meaning of Government Budget)-सरकारी बजट वार्षिक आय तथा व्यय का विवरण है जो आने वाले वर्ष के अनुमानों को प्रकट करता है। (“The budget is an annual statement of the estimated receipts and expenditures of the government over the fiscal year.”)

भारत में वार्षिक बजट 1 अप्रैल से अगले वर्ष 31 मार्च तक बनाया जाता है। बजट में पिछले वर्ष की प्राप्तियों का विवरण भी होता है, परन्तु आने वाले वर्ष में रखे गए उद्देश्यों की पूर्ति के लिए साधनों के प्रयोग सम्बन्धी नीति का निर्माण किया जाता है। इसमें आगामी वर्ष की सम्भावित आय तथा व्यय का विवरण होता है। बजट की मुख्य विशेषताएं इस प्रकार हैं-

- सरकारी बजट सरकार की आय तथा व्यय का विवरण होता है।

- बजट आने वाले वर्ष के अनुमानों से सम्बन्धित होता है।

- सरकार कुछ उद्देश्यों को सामने रखकर बजट का निर्माण करती है।

- अनुमानित आय तथा व्यय को प्रकट किया जाता है।

- सरकारी बजट को सरकार की स्वीकृति लेनी अनिवार्य होती है। .

सरकारी बजट के उद्देश्य (Objectives of Government Budget)-सरकार बजट का निर्माण करते समय कुछ उद्देश्यों को ध्यान में रखती है। बजट के मुख्य उद्देश्य निम्नलिखितानुसार हैं-

1. संसाधनों का पुनःवितरण (Reallocation of Resources)-सरकारी बजट का उद्देश्य देश के संसाधनों का वितरण इस प्रकार करने से होता है, जिससे आर्थिक लाभ के साथ-साथ सामाजिक कल्याण भी प्राप्त किया जा सके। इसलिए आर्थिक विकास के उद्देश्य को पूरा करने के साथ-साथ सरकार यह भी ध्यान रखती है कि लोगों के जीवन स्तर में वृद्धि हो।

2. आय तथा धन का समान वितरण (Equal distribution of Income and Wealth)-बजट द्वारा सरकार, आय तथा धन का समान वितरण का प्रयत्न करती है। इस उद्देश्य की पूर्ति के लिए अमीर लोगों पर अधिक कर लगाए जाते हैं तथा गरीब लोगों को सहायता प्रदान करके उनकी आय में वृद्धि करने के प्रयत्न लिए जाते हैं। भारत में आर्थिक नियोजन का यह मुख्य उद्देश्य रहा है।

3. आर्थिक स्थिरता (Economic Stability)-सरकार व्यापारिक चक्रों (Trade Cycles) को नियन्त्रण करने का प्रयत्न करती है। अर्थव्यवस्था में मन्दीकाल तथा तेज़ीकाल की अवस्थाओं पर नियन्त्रण करके असन्तुलन स्थापित करने के प्रयत्न किए जाते हैं। बजट में करों की दर में परिवर्तन इस प्रकार किया जाता है, जिससे देश में आर्थिक स्थिरता स्थापित की जा सके।

4.निर्धनता तथा बेरोज़गारी को दूर करना (Eradication of Poverty and Unemployment)-भारत जैसे देशों में निर्धनता तथा बेरोज़गारी नज़र आती है। इसका मुख्य कारण देश में तीव्रता से बढ़ रही जनसंख्या होती है। बजट में ऐसी नीतियों का निर्माण किया जाता है, जिससे निर्धनता तथा बेरोज़गारी की समस्या का हल किया जा सके।

5. सार्वजनिक उद्यमों का प्रबन्ध (Management of Public Entreprises) सरकार ऐसे उद्यम आरम्भ करती है, जिनमें प्राकृतिक एकाधिकारी (Natural Monopoly) हो। प्राकृतिक एकाधिकारी में बड़े पैमाने पर कार्य किया जाता है। इससे पैमाने की बचतें प्राप्त होती हैं। इससे उत्पादन लागत कम आती है। इसीलिए सरकार रेलवे, बिजली, डाकखाने इत्यादि उद्योगों में निवेश करके लोगों की सामाजिक भलाई में वृद्धि करने का प्रयत्न भी करती है।

बजट का प्रभाव (Impact of the Budget)-अर्थव्यवस्था के तीन स्तरों (Levels) पर बजट का प्रभाव पड़ता है-

1. कुल राजकोषीय अनुशासन (Aggregate Fiscal Discipline)—सरकार को व्यय का विवरण तैयार करते समय अपनी आय को ध्यान में रखना चाहिए। यदि सरकार अपनी आय से अधिक व्यय करती है तो घाटे की वित्त व्यवस्था अपनाई जाएगी। इससे देश में कीमत स्तर तीव्रता से बढ़ जाता है।

![]()

2. संसाधनों का वितरण (Allocation of Resources)-सामाजिक प्राथमिकताओं को ध्यान में रखकर __संसाधनों का वितरण करना चाहिए। बजट का प्रभाव संसाधनों के वितरण के स्तर पर भी डालता है।

3. सरकारी सेवाएँ (Government Services)-सरकारी सेवाओं द्वारा भी अर्थव्यवस्था को बजट प्रभावित करता है। सरकार द्वारा प्रभावी तथा कुशल नीति का निर्माण करना चाहिए, जिस द्वारा सरकारी सेवाएं अच्छी तरह प्रदान की जा सकें तथा अर्थव्यवस्था में सामाजिक भलाई में वृद्धि हो। इस उद्देश्य के लिए सड़कें, नहरें, शिक्षा, सेहत सुविधाएं अर्थव्यवस्था पर प्रभाव डालती हैं।

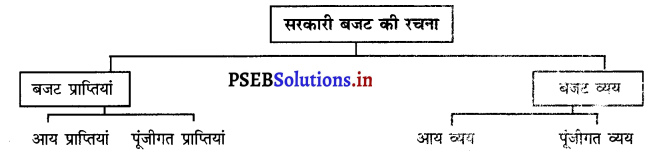

बजट के अंश (Components of the Budget) बजट को दो भागों में बांटा जा सकता है –

1. राजस्व बजट (Revenue Budget)

2. पूंजीगत बजट (Capital Budget)

1. राजस्व बजट (Revenue Budget)-राजस्व जट में प्राप्तियों तथा आय, व्यय का विवरण होता है। यह आय सरकार को विभिन्न स्रोतों से प्राप्त होती है तथा उस आय के व्यय का विवरण होता है।

2. पूंजीगत बजट (Capital Budget)-पूंजीगत बजट में पूंजीगत प्राप्तियों तथा दीर्घकाल के व्यय का विवरण होता है। इस प्रकार बजट की रचना के दो अंश होते हैं

प्रश्न 2.

बजट प्राप्तियों से क्या अभिप्राय है ? सरकारी प्राप्तियों को आय प्राप्तियों तथा पूँजीगत प्राप्तियों में किस आधार तथा वर्गों में वितरण किया जाता है ?

(What do you understand Budget Receipts ? What is the basis of classifying Government Receipts into Revenue Receipts and Capital Receipts ?)

अथवा

आय प्राप्तियों तथा पूंजीगत प्राप्तियों से क्या अभिप्राय है ? आय प्राप्तियों तथा पूंजीगत प्राप्तियों के अंश बताओ।

(What are Revenue Receipts and Capital Receipts ? Explain the components of Revenue Receipts and Capital Receipts.)

उत्तर-

बजट प्राप्तियों का अर्थ (Meaning of Budget Receipts)-किसी वित्तीय वर्ष सरकार को प्राप्त होने वाली अनुमानित आय जोकि विभिन्न स्रोतों से प्राप्त होती है, उसे बजट प्राप्तियां कहा जाता है। बजट प्राप्तियां दो प्रकार की होती हैं-

1. राजस्व प्राप्तियां (Revenue Receipts)

2. पूंजीगत प्राप्तियां (Capital Receipts)

राजस्व प्राप्तियां (Revenue Receipts)-राजस्व प्राप्तियों की दो विशेषताएं होती हैं

- इन प्राप्तियों से सरकार की कोई देनदारी उत्पन्न नहीं होती।

- इन प्राप्तियों से सरकारी भण्डारों में कोई कमी उत्पन्न नहीं होती।

राजस्व प्राप्तियों को दो भागों में विभाजित किया जा सकता है।

1. कर प्राप्तियां (Tax Receipts)—सरकार द्वारा लगाए गए करों द्वारा जो आय प्राप्त होती है, उसको कर प्राप्तियां कहा जाता है। कर (Tax) एक अनिवार्य भुगतान होता है जोकि एक देश के निवासी बिना किसी प्रतिफल की आशा से अदा करते हैं।

कर की विशेषताएं हैं –

- यह अनिवार्य भुगतान होता है।

- कर तथा लाभ में कोई सीधा सम्बन्ध नहीं होता।

- कर लोगों की भलाई पर व्यय किया जाता है।

- कर के पीछे कानूनी व्यवस्था होती है।

- कर देना, व्यक्ति की निजी ज़िम्मेदारी होती है।

कर की किस्में (Types of Taxes)

(a) प्रत्यक्ष तथा अप्रत्यक्ष कर (Direct and Indirect Taxes)

- प्रत्यक्ष कर-प्रत्यक्ष कर वह कर है जोकि जिन मनुष्यों पर लगाए जाते हैं, कर का भार भी उन मनुष्यों को ही सहन करना पड़ता है जैसे कि आय कर, जायदाद कर इत्यादि।

- अप्रत्यक्ष कर-अप्रत्यक्ष कर वह कर है जो लगाए तो एक मनुष्य पर जाते हैं, परन्तु इनका भार पूर्ण अथवा आंशिक तौर पर दूसरे मनुष्यों पर पाया जा सकता है।

(b) प्रगतिशील, आनुपातिक तथा प्रतिगामी कर (Progressive, Proportional and Regressive Tax)

- प्रगतिशील कर-प्रगतिशील कर वह कर है, जिनमें आय के बढ़ने से कर की दर बढ़ती जाती है, जैसे कि एक लाख रुपये आय वाले को 5% तथा 2 लाख आय वाले व्यक्ति को 10% कर देना पड़े तो यह प्रगतिशील कर है।

- आनुपातिक कर में आय के बढ़ने से कर की दर समान रहती है।

- प्रतिगामी कर में आय के बढ़ने से कर की दर घटती जाती है।

(c) मूल्य वृद्धि तथा वज़न अनुसार कर (Advalorem and Specific Tax)

- मूल्य वृद्धि कर (Value Added Tax)—वह कर है जोकि वस्तु के मूल्य में वृद्धि होने से मूल्य वृद्धि की राशि पर लगाए जाते हैं।

- वज़न अनुसार कर-वस्तुओं के नाप-तोल पर लगते हैं।

2. गैर-कर राजस्व प्राप्तियां (Non Tax Revenue Receipts)-यह सरकार की आय की वे प्राप्तियां हैं जोकि गैर-कर साधनों से होती हैं, इन प्राप्तियों के मुख्य स्रोत इस प्रकार हैं-

(i) लाभ तथा लाभांश (Profits and Dividends) सरकार ने बहुत से उद्यम जैसे कि बैंक, बीमा कम्पनियां, रेलवे, बिजली पूर्ति इत्यादि स्थापित किए हैं। इनको सार्वजनिक उद्यम कहा जाता है। सरकार को उद्यमों से लाभ प्राप्त होता है। सरकार द्वारा किए गए निवेश पर लाभांश भी मिलता है।

(ii) फ़ीस तथा जुर्माने (Fees and Fines)-सरकार द्वारा प्रदान की सेवाओं के बदले में फ़ीस प्राप्त की जाती है, जैसे कि स्कूलों, अस्पतालों, कचहरी इत्यादि में सुविधा देने के लिए सरकार फ़ीस प्राप्त करती है। कानून भंग करने वाले लोगों पर जुर्माने लगाए जाते हैं, जोकि सरकार की आय का स्रोत होता है।

(iii) विशेष कर (Special Assessment)—सरकार द्वारा सड़कों, पार्क इत्यादि सुविधाएं प्रदान करने से इस क्षेत्र की जायदाद का मूल्य बढ़ जाता है तो सरकार विकास व्यय कर के एवज़ में विशेष कर लगाती है तो इसको विशेष कर कहा जाता है, जोकि सरकार की आय का स्रोत होती है।

(iv) ब्याज (Interest)-सरकार द्वारा दिए ऋण का ब्याज सरकार की आय का महत्त्वपूर्ण स्रोत होता है।

(v) ग्रान्ट तथा उपहार (Grants and Gifts) सरकार विदेशों से सहायता ग्रान्ट तथा उपहार प्राप्त करती है जोकि गैर कर राजस्व प्राप्ति होती है।

3. पूंजी प्राप्तियां (Capital Receipts)-पूँजी प्राप्तियों से

(i) सरकार की देनदारी उत्पन्न होती है।

(ii) सरकार की परिसम्पत्तियों (भण्डारों) में कमी होती है।

प्रमुख पूंजी प्राप्तियां इस प्रकार हैं –

- छोटी बचतें (Small Savings)-सरकार डाकखानों में छोटी बचतें, G.P.F., N.S.S., किसान विकास पत्र इत्यादि के रूप में पंजी प्राप्त करती है।

- उधार (Borrowings)-सरकार देश से उधार लेती है तथा विदेशी सरकारों अथवा अन्तर्राष्ट्रीय संस्थाओं I.M.F., विश्व बैंक इत्यादि से उधार प्राप्त करती है। ऐसा राजस्व घाटे को पूरा करने के लिए किया जाता है।

- ऋण की वसूली (Recovery of Loans) केन्द्र सरकार द्वारा राज्य सरकारों, सार्वजनिक उद्यमों तथा विदेशों को दिए गए ऋण की वसूली द्वारा भी पूँजी प्राप्ति का स्रोत है।

- विनिवेश (Dis-Investment) सार्वजनिक उद्यम जिनमें सरकार को हानि होती है उनके बिक्री द्वारा प्राप्त होने वाली आय को विनिवेश कहा जाता है। यह भी पूंजी प्राप्ति का एक स्रोत है।

प्रश्न 3.

सरकारी व्यय से क्या अभिप्राय है ? सार्वजनिक व्यय का वर्गीकरण स्पष्ट करो। (What is meant by Government Expenditure. Explain its Classification.)

अथवा

राजस्व तथा पूंजीगत व्यय, योजना तथा गैर-योजना व्यय, विकास तथा गैर-विकास व्यय में अन्तर स्पष्ट करो। (Distinguish between Revenue and Capital Expenditure, Plan and Non-Plan Expenditure, Development and non-development expenditure.)

उत्तर-

सरकारी व्यय का अर्थ (Meaning of Public Expenditure)-सरकारी व्यय से अभिप्राय एक वित्तीय वर्ष में सरकार द्वारा किए गए आनुपातिक व्यय से होता है। सार्वजनिक व्यय द्वारा सरकार लोगों की आर्थिक तथा सामाजिक भलाई में वृद्धि करने का प्रयत्न करती है। इससे आर्थिक उतार-चढ़ाव पर नियन्त्रण किया जाता है। देश के आर्थिक विकास में तेजी लाने के उद्देश्य की पूर्ति की जाती है। इसलिए सरकारी व्यय राष्ट्रीय हित के उद्देश्यों को ध्यान में रखकर सरकार द्वारा किए गए व्यय से होता है जो कि एक वित्तीय वर्ष में सरकार द्वारा व्यय किया जाता है।

![]()

सरकारी व्यय का वर्गीकरण (Classification of Government Expenditure)-सरकारी व्यय का वर्गीकरण तीन भागों में किया जाता है

1. राजस्व तथा पूंजीगत व्यय (Revenue and Capital Expenditure)

2. योजना तथा गैर-योजना व्यय (Plan and Non-plan Expenditure)

3. विकासवादी तथा गैर विकासवादी व्यय (Development and Non-development Expenditure)

1. राजस्व तथा पूंजीगत व्यय (Revenue and Capital Expenditure)

(a) राजस्व व्यय (Revenue Expenditure)-राजस्व व्यय की दो विशेषताएं होती हैं

- यह व्यय सरकार के लिए परिसम्पत्तियों का निर्माण नहीं करते

- इस प्रकार के व्यय से सरकार की देनदारी में कमी नहीं होती। राजस्व व्यय सरकार की उपभोगी आवश्यकताओं को पूरा करते हैं। यह व्यय सरकारी विभागों के संचालन, कर्मचारियों के वेतन, पैंशन इत्यादि पर व्यय किया जाता है

(b) पूँजीगत व्यय (Capital Expenditure)-पूंजीगत व्यय से

- सरकार परिसम्पत्तियों का निर्माण करती है।

- यह सरकार की देनदारी में कमी करते हैं। ऐसे व्यय से अर्थव्यवस्था के भण्डार में वृद्धि होती है तथा सरकार की देनदारियों में कमी करता है। सरकार द्वारा वित्तीय वर्ष में किए गए व्यय जिसके द्वारा नहरें, सड़कें, रेलों इत्यादि का निर्माण होता है, उनको पूंजीगत व्यय कहा जाता है।

2. योजना तथा गैर-योजना व्यय (Plan and Non-Plan Expenditure)-भारत में पंचवर्षीय योजनाएँ चलाई जाती हैं। ग्यारहवीं योजना 1 अप्रैल, 2007 से आरम्भ होकर 31 मार्च, 2012 तक चलीं। अब बारहवीं योजना चल रही है जो 31 मार्च, 2017 को पूरी होगी। प्रत्येक वर्ष योजना का निर्माण करते समय कुछ व्यय का अनुमान लगाया जाता है, जबकि कुछ व्यय गैर-नियोजित होता है।

(a) योजना व्यय (Plan Expenditure)-योजना का निर्माण करते समय रखे गए उद्देश्यों की पूर्ति के लिए एक वर्ष में सरकार द्वारा जो व्यय बजट में निर्धारित किया जाता है, उसको योजना व्यय कहा जाता है। वर्तमान नियोजन अधीन विकासवादी उद्देश्यों की पूर्ति के लिए जो व्यय सम्बन्धी सुझाव पेश किए जाते हैं, उनको योजना व्यय कहा जाता है। इसमें उपभोग तथा निवेश सम्बन्धी व्यय शामिल होते हैं, जिनको विभिन्न क्षेत्रों, कृषि, उद्योग, यातायात इत्यादि का विकास किया जाता है।

(b) गैर-योजना व्यय (Non-Plan Expenditure)-और-योजना व्यय वह व्यय है, जोकि योजना में व्यय के बिना अन्य कार्य की पूर्ति पर व्यय किया जाता है। गैर-योजना व्यय, योजना व्यय के बगैर शेष सभी व्यय होते हैं। (Non-Plan Expenditure is the expenditure other than the plan expenditure) सरकार को कुछ व्यय सुरक्षा, कानून तथा व्यवस्था अनुदान इत्यादि के रूप में करना पड़ता है, जिससे जनता को सामाजिक सुविधाएं प्रदान की जा सकें। ऐसे व्ययों को गैर-योजना व्यय कहा जाता है।

3. विकास तथा गैर-विकासशील व्यय (Development and Non-Development Expenditure)-

(a) विकास व्यय (Development Expenditure)-देश के आर्थिक तथा सामाजिक विकास के लिए सरकार द्वारा किए गए व्यय को विकास व्यय कहा जाता है। इसमें ग्रामीण, शहरी, कृषि, उद्योगों, सड़कें, नहरें, बिजली, पानी, सेहत सुविधाएँ तथा शिक्षा इत्यादि पर किया गया व्यय शामिल होता है। इसमें रेलें, डाकखानों तथा व्यापारिक उद्यमों के विकास के लिए किया गया व्यय भी शामिल किया जाता है।

(b) गैर-विकासशील व्यय (Non-Development Expenditure)-इसमें सरकार द्वारा प्रदान की जाने वाली साधारण सुविधाओं पर व्यय शामिल होता है, जैसे कि प्रशासन, सेना, पुलिस, ऋण का ब्याज़, बुढ़ापा पेंशन इत्यादि पर किया जाने वाला व्यय शामिल होता है। करों को एकत्रित करने पर व्यय भी गैर

विकासशील व्यय होता है।

सार्वजनिक व्यय का महत्त्व (Importance of Public Expenditure)-वर्तमान में सार्वजनिक व्यय का महत्त्व बढ़ गया है, क्योंकि –

- सरकार के कार्यों में निरन्तर वृद्धि हो रही है। प्रत्येक राज्य कल्याण के कार्यों में भाग लेता है, इसलिए सार्वजनिक व्यय महत्त्वपूर्ण हो गया है।

- आर्थिक विकास की वृद्धि के लिए भी सरकारी व्यय महत्त्वपूर्ण होता है। इससे आर्थिक विकास की दर बढ़ जाती है।

- आर्थिक भलाई के कार्यों में वृद्धि होने के कारण सरकार सड़कें, बिजली, बुढ़ापा पेंशन, सेहत सुविधाएं प्रदान करती हैं।

- व्यापारिक चक्रों को नियन्त्रण करने के लिए भी सरकारी व्यय का योगदान अधिक है।

- आय तथा धन के समान वितरण के उद्देश्य की पूर्ति भी सरकारी व्यय से की जाती है।

प्रश्न 4.

सन्तुलित, वृद्धि तथा घाटे के बजट को स्पष्ट करो। इनके गुण तथा अवगुण बताओ। (Explain balanced, deficit or deficit Budgets. Give their relative merits and demerits.)

अथवा

सन्तुलित तथा असन्तुलित बजट में तुलना करो। इनके गुण तथा अवगुण बताओ। (Compare a balanced and unbalanced Budget. Give their merits and demerits.)

उत्तर-

बजट सरकार की वार्षिक अनुमानित प्राप्तियों तथा व्यय का विवरण होता है। (Budget is defined as an annual statement of the estimated receipts and expenditure of the government during a fiscal year)

बजट तीन प्रकार का होता है।

| Estimates | |

| 1. Revenue = Expenditure | Balanced Budget |

| 2. Revenue > Expenditure | Surplus Budget |

| 3. Revenue < Expenditure | Deficit Budget |

1. सन्तुलित बजट (Balanced Budget)-एक सरकारी बजट को सन्तुलित बजट कहा जाता है यदि सरकार की राजस्व तथा पूंजीगत प्राप्तियां, सरकार के राजस्व तथा पूंजीगत व्यय के समान हों। प्राचीन काल में सन्तुलित बजट को अच्छा बजट माना जाता था। जैसे कि अर्थशास्त्र के पिता एड्म स्मिथ (Adam Smith) ने कहा था, “सरकारी व्यय, सरकारी आय से अधिक नहीं होना चाहिए” सरकार जनता के पैसे का प्रयोग अच्छी तरह नहीं कर सकती। व्यक्ति अपनी आय का प्रयोग निजी तौर पर अच्छी तरह कर सकते हैं। इसलिए परम्परागत अर्थशास्त्री सन्तुलित बजट के पक्ष में थे।

![]()

गुण (Merits)-

- फिजूल व्यय (Wasteful Expenditure)-सरकार द्वारा जो व्यय किया जाता है, उसमें फिजूल व्यय की सम्भावना अधिक होती है। इसलिए फिजूल व्यय से बचने के लिए सन्तुलित बजट अच्छा होता है।

- वित्तीय स्थिरता (Financial Stability)-सन्तुलित बजट से वित्तीय स्थिरता प्राप्त होती है। वित्तीय साधनों की प्राप्ति पर अधिक ज़ोर नहीं दिया जाता। अवगुण (Demerits)

(i) व्यापारिक चक्रों के लिए अनुचित (Unsuitable for Trade cycles)-व्यापारिक चक्रों के लिए सन्तुलित बजट उचित नहीं क्योंकि मन्दीकाल तथा तेज़ीकाल का हल सन्तुलित बजट द्वारा नहीं किया जा सकता।

(ii) आर्थिक विकास के लिए अनुचित (Unsuitable for Economic Development) अल्प-विकसित देशों के आर्थिक विकास के लिए सन्तुलित बजट उचित नहीं होता। आर्थिक विकास के लिए अधिक पूंजी की आवश्यकता होती है। जब सरकार की प्राप्तियां सरकार के अनुमानित व्यय से अधिक अथवा कम होती हैं तो इस स्थिति को असन्तुलित बजट (Unbalanced Budget) कहते हैं।

असन्तुलित बजट दो प्रकार का हो सकता है

(i) बचत का बजट (Surplus Budget) तथा

(ii) घाटे का बजट (Deficit Budget)

2. बचत का बजट (Surplus Budget)-बचत का बजट वह बजट होता है, जिसमें सरकार की अनुमानित आय सरकार के अनुमानित व्यय से अधिक होती है। इससे अभिप्राय है कि सरकार करों द्वारा अर्थव्यवस्था में से अधिक मुद्रा प्राप्त कर रही है तथा सरकार व्यय द्वारा अर्थव्यवस्था में कम मुद्रा भेज रही है। ऐसी स्थिति में लोगों की मांग कम हो जाएगी तथा मुद्रा स्फीति पर रोक लग जाती है। जब सरकार लोगों की मांग को घटाना चाहती है तो बचत का बजट बनाया जाता है।

गुण (Merits)

- मुद्रा स्फीति पर नियन्त्रण (Control over Inflation)-यदि देश में कीमत स्तर में तीव्रता से वृद्धि होती है तो बचत के बजट द्वारा मुद्रा स्फीति पर नियन्त्रण पाया जा सकता है।

- मांग में कमी (Decrease in Demand)-जब देश में मुद्रा स्फीति का कारण मांग में वृद्धि होता है तो मांग में कमी करने के लिए बचत का बजट लाभदायक सिद्ध होता है।

अवगुण (Demerits)

- मन्दीकाल (Depression) यदि बचत का बजट दीर्घ समय के लिए अपनाया जाता है तो इससे अर्थव्यवस्था में मन्दीकाल की स्थिति उत्पन्न होने का डर उत्पन्न हो जाता है।

- बेरोज़गारी (Unemployment)-मांग की कमी के कारण देश में बेरोज़गारी फैल जाती है। इसलिए बचत का बजट अन्य कई आर्थिक समस्याओं को जन्म देता है।

3. घाटे का बजट (Deficit Budget)-घाटे का बजट वह बजट है जिसमें सरकार की अनुमानित आय सरकार के अनुमानित व्यय से कम होती है अथवा हम कह सकते हैं कि सरकार का व्यय, सरकार की आय से अधिक हो जाता है तो इसी तरह के बजट को घाटे का बजट कहा जाता है। 1929-30 में अमेरिका में महामन्दी की स्थिति उत्पन्न हो गई थी। अमेरिका अमीर देश था। वस्तुओं की पूर्ति अधिक थी, परन्तु मांग कम होने के कारण कीमतें तथा लाभ कम हो गए। उत्पादन घटने से बेरोजगारी फैल गई तो प्रो० जे० एम० केन्ज़ ने घाटे के बजट को अपनाने की सिफारिश की थी। आजकल घाटे का बजट अल्प-विकसित देशों में भी अपनाया जाता है।

गुण (Merits)

- आर्थिक विकास (Economic Growth) अल्पविकसित देशों के आर्थिक विकास की गति तीव्र करने के लिए घाटे का बजट अच्छा होता है।

- आर्थिक भलाई (Economic Welfare)-सरकार लोगों की आर्थिक भलाई में वृद्धि करना चाहती है तो घाटे के बजट द्वारा भलाई कार्यों पर अधिक व्यय किया जा सकता है।

अवगुण (Demerits)-

- फिजूल व्यय (Wasteful Expenditure)-घाटे के बजट द्वारा सरकार द्वारा फिजूल व्यय किया जाता है, इससे देश में भ्रष्टाचार में वृद्धि होती है।

- मुद्रा स्फीति (Inflation)-घाटे के बजट द्वारा देश में कीमतों का स्तर तीव्रता से बढ़ने लगता है। कीमतों की वृद्धि से आर्थिक तथा राजनीतिक संकट उत्पन्न होता है।

प्रश्न 5.

घाटे के बजट से क्या अभिप्राय है ? घाटे के बजट की किस्में बताओ। इनका माप कैसे किया जाता है ?

(What is meant by Budget Deficit? Explain the types of Budget deficit. How can these be measured ?)

अथवा

राजस्व घाटे, राजकोषीय घाटे तथा प्राथमिक घाटे से क्या अभिप्राय है ? इसके माप को उदाहरण द्वारा स्पष्ट करो।

(What is meant by Revenue Deficit, Fiscal Deficit and Primary Deficit ? Explain the measurement of these deficits with the help of an example.)

उत्तर–

बजट घाटे से सम्बन्धित चार धारणाएं हैं-

- बजट घाटा

- राजस्व घाटा

- राजकोषीय घाटा

- प्राथमिक घाटा।

इनकी व्याख्या इस प्रकार की जा सकती है-

1. बजट घाटा (Budget Deficit)-जब सरकार का कुल व्यय अधिक होता है तथा कुल प्राप्तियां कम होती हैं तो इस प्रकार के बजट को घाटे का बजट कहा जाता है। इसमें एक ओर सरकार के कुल व्यय में से राजस्व प्राप्तियां तथा पूंजीगत प्राप्तियों को घटा दिया जाता है तो इनके अन्तर को बजट घाटा कहा जाता है। बजट घाटा कुल व्यय (राजस्व व्यय + पूंजीगत व्यय) (-) कुल प्राप्तियां (राजस्व प्राप्तियां + पूंजी प्राप्तियां) इसलिए बजट घाटा सरकार की कुल व्यय तथा कुल प्राप्तियों का अंतर होता है। (Budget deficit is the excess of government expenditures over the receipts) बजट घाटे को भारत सरकार के 2003-04 के बजट अनुमानों के आंकड़ों द्वारा स्पष्ट किया जा सकता है।

Budget Deficit of Centre, State & Union territory. Govt’s as per 2004-05

Budgetary Estimates

| No. Item | ₹ (in crores) |

| 1. Total outlay (Expenditure) | 902287 |

| 2. Current Revenue | 655618 |

| 3.Gap (1-2) | 246669 |

| 4. Net Capital Receipts | 241587 |

| 5. Overall Budget Deficit (3-4) | 5082 |

Source: Economic Survey 2005-06

भारत सरकार के बजट 2004-05 अनुसार बजट घाटा ₹ 5082 करोड़ था। कुल व्यय में से कुल प्राप्तियां घटाने से बजट घाटा प्राप्त होता है। कुल प्राप्तियों में चालू आय तथा शुद्ध पूंजी प्राप्तियां शामिल की जाती हैं।

2. राजस्व घाटा (Revenue Deficit)-राजस्व घाटे का सम्बन्ध सरकार के अधिक राजस्व व्यय तथा राजस्व प्राप्तियों के अन्तर से होता है। (The revenue deficit is the excess of government’s revenue expenditure over revenue receipts.) राजस्व घाटा = राजस्व व्यय – राजस्व प्राप्तियां (Revenue Deficit = Revenue Expenditure – Revenue Receipts) जब किसी देश में राजस्व घाटा होता है तो इसकी पूर्ति पूंजी प्राप्तियों के रूप में उधार लेकर की जाती है जब उधार इस घाटे को पूरा किया जाता है तो सरकार की देनदारी बढ़ जाती है।

![]()

महत्त्व अथवा निहित तत्त्व (Importance or Implications)-

- मुद्रा स्फीति (Inflation)-राजस्व घाटे को पूरा करने के लिए उधार प्राप्त किया जाता है। इसलिए देश में मुद्रा स्फीति की स्थिति उत्पन्न हो जाती है।

- बचतों में कमी (Dis-savings)-सरकार राजस्व घाटे को पूरा करने के लिए भण्डारों की तथा परिसम्पत्तियों की बिक्री करती है। इससे भण्डारों की कमी हो जाती है।

- राजकोषीय घाटा (Fiscal Deficit)-राजकोषीय घाटे का अर्थ सरकार के राजस्व तथा पूंजीगत व्यय तथा उधार को छोड़कर राजस्व तथा पूंजीगत प्राप्तियों से होता है। (Fiscal deficit is the excess of total expenditure over the seem of revenue receipts and capital receipts excluding borrowings during a year)

जब सरकार का कुल व्यय कहते हैं तो इसमें राजस्व व्यय + पूंजीगत व्यय शामिल होता है तथा कुल प्राप्तियों में राजस्व प्राप्तियां + पूंजीगत प्राप्ति होती है, पर उधार को छोड़ दिया जाता है।

Fiscal deficit = Total Budget Expenditure – Total Budget Receipts other than borrowings

राजकोषीय घाटा = कुल बजट व्यय – उधार के बिना कुल बजट प्राप्तियाँ उधार पूंजीगत प्राप्तियों का हिस्सा होता है, परन्तु राजकोषीय घाटे में हम राजस्व प्राप्तियों तथा गैर-उधार पूंजीगत प्राप्तियों को शामिल करते हैं।

महत्त्व अथवा निहित तत्त्व (Importance or Implications) –

- मुद्रा स्फीति (Inflation) राजकोषीय घाटे का अधिक होना मुद्रा स्फीति का सूचक होता है।

- ऋण में अधिक भार (More Burden of Debt)-ऋण तथा ऋण का ब्याज अधिक हो जाता है। इसलिए राजकोषीय घाटे से देश की देनदारी बढ़ जाती है।

- विदेशी निर्भरता (Foreign Dependence)-राजकोषीय घाटा अधिक होने से विदेशी ऋण का भार बढ़ जाता है। इसलिए विदेशी निर्भरता बढ़ जाती है।

- प्राथमिक घाटा (Primary Deficit)—प्राथमिक घाटा, राजकोषीय घाटे तथा ब्याज भुगतान का अन्तर होता है।

प्राथमिक घाटा = राजकोषीय घाटा – ब्याज भुगतान Primary Deficit = Fiscal Deficit – Interest Payments

महत्त्व अथवा छिपे तत्त्व (Importance or Implications) राजकोषीय घाटे में सरकार की उधार आवश्यकताओं तथा ब्याज भुगतान की जानकारी प्राप्त होती है, परन्तु प्राथमिक घाटे में सरकार को व्यय पूरा करने के लिए कितना उधार अनिवार्य है, इसकी जानकारी प्राप्त होती है, पर ब्याज भुगतान को इसमें छोड़ दिया जाता है।

राजस्व घाटे, राजकोषीय घाटे तथा प्राथमिक घाटे का उदाहरण द्वारा स्पष्टीकरण

भारत सरकार का 2005-06 (बजट अनुसार) प्राप्तियां तथा व्यय

| ₹ करोड़ | |

| 1. राजस्व प्राप्तियां | = 351200 |

| 2. राजस्व व्यय | = 446512 |

| 3. राजस्व घाटा (2-1) | = 95312 |

| 4. पूंजीगत प्राप्तियां | = 163144 |

| 5. पूंजीगत व्यय | = 67832 |

| 6. कुल व्यय (2+5) | = 514344 |

| 7. ऋण वसूली तथा अन्य प्राप्तियां | = 12000 |

| 8. राजकोषीय घाटा (6-7-1) | = 151144 |

| 9. ब्याज भुगतान | = 133945 |

| 10. प्राथमिक घाटा (8-9) | = 17199 |

Source : Economic Survey 2005-06

पीछे दी सूचना अनुसार

- राजस्व घाटा = राजस्व व्यय-राजस्व प्राप्तियां = 351200 – 44612 = ₹ 95312 करोड़

- राजकोषीय घाटा = कुल व्यय – ऋण वसूली तथा अन्य प्राप्तियां – राजस्व प्राप्तियां = 514344 – 12000 – 351200 = ₹ 151144 करोड़

- प्राथमिक घाटा = राजकोषीय घाटा – ब्याज भुगतान = 151144 – 133945 = ₹ 17199 करोड़

V. संरख्यात्मक प्रश्न (Numericals)

प्रश्न 1.

निम्नलिखित आंकड़ों के अनुसार –

बजट घाटे का माप करो।

| मदें | ₹ करोड़ |

| (i) कुल व्यय | 50,000 |

| (ii) कुल प्राप्तियां | 48,000 |

उत्तर-

बजट घाटा = कुल व्यय – कुल प्राप्तियां

= 50000 – 48000 = ₹ 2000 करोड़ उत्तर

प्रश्न 2.

निम्नलिखित सूचना के आधार पर बजट घाटे का माप करो-

| मदें | ₹ करोड़ |

| (i) राजस्व प्राप्तियाँ | 80,000 |

| (ii) पूंजीगत प्राप्तियां | 45,000 |

| (iii) राजस्व व्यय | 10,000 |

| (iv) पूंजीगत व्यय | 40,000 |

उत्तर-

बजट घाटा = (राजस्व व्यय + पूंजीगत व्यय)- (राजस्व प्राप्तियां + पूंजीगत प्राप्तियां)

= (10,0000 + 40,000) — (80,000 + 45000) = 1,40,000 – 1,25000

= ₹ 15,000 करोड़ उत्तर।

प्रश्न 3.

निम्नलिखित सूचना के आधार पर राजस्व घाटे का माप करो

| मदें | ₹ करोड़ |

| (i) राजस्व प्राप्तियां | 45,000 |

| (ii) राजस्व व्यय | 75,000 |

उत्तर-

राजस्व घाटा = राजस्व व्यय – राजस्व प्राप्तियां

= 75000 – 45000

= ₹30.000 करोड़ उत्तर

प्रश्न 4.

निम्नलिखित आंकड़ों द्वारा राजकोषीय घाटे का माप करो –

| मदें | ₹ करोड़ |

| (i) कुल व्यय | 50,000 |

| (ii) कुल प्राप्तियां (बगैर उधार के) | 40,000 |

उत्तर –

राजकोषीय घाटा = कुल व्यय – कुल प्राप्तियां (बगैर उधार के)

= 50,000 – 40,000 = ₹ 10,000 करोड़ उत्तर

प्रश्न 5.

राजकोषीय घाटा बताओ।

| मदें | ₹ करोड़ |

| (i) कुल व्यय | 90,000 |

| (ii) राजस्व प्राप्तियां | 50,000 |

| (iii) पूंजीगत प्राप्तियां (बगैर उधार के) | 22,000 |

उत्तर –

राजकोषीय घाटा = कुल व्यय – राजस्व प्राप्तियां – पूंजीगत प्राप्तियां (बगैर उधार के)

= 90,000 – 50000 = 22,000

= ₹ 18,000 करोड़ उत्तर

प्रश्न 6.

राजकोषीय घाटा ज्ञात करो –

| मदें | ₹ करोड़ |

| (i) उधार तथा अन्य प्राप्तियां | 151144 |

| (ii) ब्याज भुगतान | 133945 |

| (iii) ऋण वसूली | 12000 |

उत्तर-

राजकोषीय घाटा = उधार तथा अन्य प्राप्तियाँ

= ₹ 151144 करोड़ उत्तर

प्रश्न 7.

प्राथमिक घाटा ज्ञात करोमदें

| मदें | ₹ करोड़ |

| (i) राजकोषीय घाटा | 10,000 |

| (ii) ब्याज भुगतान | 4.000 |

उत्तर –

प्राथमिक घाटा = राजकोषीय घाटा – ब्याज भुगतान = 10,000 – 4000 = ₹ 6,000 करोड़ उत्तर

प्रश्न 8.

प्राथमिक घाटा ज्ञात करें –

| मदें | ₹ करोड़ |

| (i) कुल व्यय | 90,000 |

| (ii) कुल प्राप्तियां (बगैर उधार के) | 70,000 |

| (iii) सरकार द्वारा व्याज का भुगतान | 10,000 |

उत्तर-

प्राथमिक घाटा = कुल व्यय – कुल प्राप्तियाँ (बगैर व्याज के) – सरकार द्वारा व्याज का भुगतान = 90,000 – 70,000 – 10,000 = ₹ 10,000 करोड़ उत्तर

![]()

प्रश्न 9.

सरकार द्वारा ब्याज भुगतान ज्ञात करें –

| मदें | ₹ करोड़ |

| (i) राजकोषीय घाटा | 50,000 |

| (ii) प्राथमिक घाटा | 41,000 |

उत्तर-

सरकार द्वारा ब्याज का भुगतान = राजकोषीय घाटा (-) प्राथमिक घाटा।

= 50,000 – 41,000 = ₹ 9,000 करोड़ उत्तर

प्रश्न 10.

सरकार के बजट में प्राथमिक घाटा ₹ 4400 करोड़ रुपए है ब्याज भुगतान पर खर्च ₹ 400 करोड़ है, राजकोषीय घाटा ज्ञात करें-

उत्तर-

राजकोषीय घाटा = प्राथमिक घाटा + ब्याज भुगतान

= 4400 + 400 = ₹ 4800 करोड़ उत्तर